1 はじめに

目次

亡くなった人に相続人が存在しない場合、その財産はどうなるのでしょうか。昨今では事実婚のパートナー(内縁の配偶者)が財産を譲り受ける方法としても、特別縁故者が注目されています。

通常の相続と異なり、特別縁故者制度には独自の注意点も存在するため、あらかじめ知っておいた方が良い内容として特別縁故者制度の概要や注意点を解説し、相続税に関しても触れています。制度について知りたい方は、ぜひ参考にしてください。

2 相続人不存在とは?

相続人不存在とは、亡くなった人の遺産を引き継ぐ法定相続人が存在しない状態を指します。これにはいくつかのパターンが存在します。

法定相続人がいない場合

法律により定められる「法定相続人」がいない状況を指します。具体的には、被相続人の配偶者、両親や子どもなどの直系血族や兄弟姉妹などの傍系血族がそもそも存在しないか、またはそれらすべての法定相続人が亡くなっている状況を指します。

相続放棄で相続人がいなくなった場合

相続が発生した場合、相続人は相続を放棄する選択肢を持っています。相続放棄は、自分が持つ相続人の地位を手放して、相続財産を譲り受けること自体を選ばないという手続きで、預貯金や不動産などのプラスの相続財産だけでなく相続人が引き受けることになる被相続人の債務も放棄することになります。相続放棄を行うと、放棄した相続人の相続分がまず同順位の共同相続人に受け継がれ、同順位の共同相続人がいない場合、次順位の相続人に引き継がれます。

もちろん次順位の相続人もまた相続放棄を行うことができます。この相続放棄手続きを全ての相続人が行なった場合、その結果として「相続人不存在」となります。

相続放棄、失敗したくないあなたへ!成功のための弁護士選びと手続き方法 - 東京府中 弁護士法人あさかぜ法律事務所

相続放棄は簡単に説明すると、相続人が自らの権利を放棄することで、プラスの相続財産だけでなくマイナスの借金も受け継がないようにする手続きです。 相続放棄手続きでは…

欠格・廃除で相続人がいない場合

「欠格」とは、法律上相続できないとされている事情があるため、本人が相続人である資格を失うことを指します。例えば、被相続人を故意に殺害した場合や虐待により被相続人を死に追い込んだ場合などが該当します。

「廃除」は、請求または遺言により特定の相続人を相続から除外することをいい、この場合、被相続人の意思に基づいて、その者の相続権を失わせることができます。

これら欠格・廃除により相続人が一人もいないこととなった場合も、相続人不存在となります。

3 相続人不存在の場合の遺産の行方

上で見たような事情により相続人が不存在となった場合、相続財産は最終的に国庫に帰属することになります。相続財産の国庫への帰属を防ぐための方法がありますので解説いたします。

遺贈がある場合

相続人が存在しない場合でも、遺言により財産を受け取る人が設定されていれば、その受贈者が相続財産を引き継ぐことが可能となります。相続人が存在しないのであれば、遺留分も問題となることはありません。

相続財産を国庫に帰属させないようにするためには、後述の家庭裁判所での特別縁故者への財産分与手続きによる方法もありますが、財産分与手続きで取得できる財産の種類や金額は裁判所が決定することになるため、全ての財産を取得できるとは限りません。適法な遺言書を生前に作成しておく、作成してもらっておくことが一番効果的な手段になるといえます。

特別縁故者がいる場合

相続人が存在しない場合でも、特定の要件を満たす「特別縁故者」がいれば、その方が遺産を受け取ることが可能です。

具体的には被相続人と生計を同じくしていた人、被相続人の療養看護につとめた人、被相続人と特別密接な関係にあった人などが該当しえます。また、被相続人が深く関わった法人も特別縁故者として認められる可能性があります。特別縁故者がいる場合、その人が遺産を受け取るための手続きを家庭裁判所において進めることができます。

ただし、特別縁故者が実際に相続財産の分与を受けるためには、相続人捜索の公告や相続財産清算人の選任など一定の期間と手続きが必要となります。

4 相続人不存在の場合の手続きの流れ

相続人が存在しない場合には、最終的に相続財産は国庫に帰属することになりますが、特別縁故者への財産分与の申立てがあった場合、分与決定を下すべきか、その手続きは大まかに以下のように進行します。

相続財産清算人選任の申立て

まず最初に 、相続財産清算人が選任 されることが必要です 。これは、相続財産の全部又は一部の分与を求める特別縁故者への認定を申し出る者や被相続人に対する債権者が、家庭裁判所に相続財産精算人の選任を申し立てます。選任された相続財産清算人は、遺産の価値を評価し、負債を清算するなどの職務をます。また特別縁故者への該当性や分与すべき財産の種類及び金額等を検討し、その検討結果を意見として裁判所に報告 します。」

請求申出の公告・催告

次に、請求申出の公告・催告では、被相続人の債権者や相続財産清算人が把握していない受遺者に対し、弁済や遺贈を受ける機会を与えるため、官報を用いた公告等の方法により自らの債権内容や遺言書の存在・内容を申し出ることを促します。相続財産清算人選任公告と相続人捜索公告の公告期間内に2か月以上の公告期間を設けられこの期間内に申し出る必要があります(改正民法957条)

相続人捜索の公告

さらに、相続財産清算人により相続人捜索の公告が行われます。これは、まだ見つかっていない可能性のある相続人に対する知らせで、民法改正により公告期間は相続財産清算人選任公告と相続人捜索公告を統合して公告期間を6カ月以上 設けること とされています(改正民法952条)。 相続 人が発見された場合、この相続人が相続放棄をしない限り人が発見された場合、この相続人が相続放棄をしない限り相続がなされ、従って特別縁故者への財産分与はできなくなります。

行方不明は相続人不存在にあたるのか?

行方不明者がいる場合でも、直ちに相続人不存在に該当するとは扱われません。一定以上の期間にわたって行方不明となっている相続人がいた場合、法的に死亡が認定される失踪宣告を経ることで初めて相続人不存在となります。失踪宣告が認められるためには、 相続財産清算人 不在者の推定相続人や不在者財産管理人 等の一定の地位にある者から申立てがなされることが必要であり、原則として7年以上消息不明であることが求められます。消息不明期間が7年以上であるかどうかは、具体的な事情を加味して裁判所が個別に判断します。

特別縁故者への財産分与の申立て

次に、いよいよ特別縁故者への財産分与の申立ての手続きが行われます。

特別縁故者に対する財産分与の申立てがなされたときは、第一に申立人が特別縁故者に該当するかどうかに関する審理が行われ、該当すると判断された場合は、第二に申立人に対してどのような種類(不動産・預貯金等)及び金額(全部または一部)の相続財産を分与するのかについて、家庭裁判所の裁判官による審理・判断がなされます。

5 「特別縁故者」の正しい理解

相続人がいない事案の増加

当事務所でも相談件数が多くなってきている事例が特別縁故者への財産分与申立てです。2021年度で647億円の相続財産が国庫に帰属したと言うニュースがありました。過去最高の数字になるようで、いわゆる身寄りのないおひとりさまの増加や不動産価格の上昇も背景にして行き場のない相続財産が10年前の倍近くに増えたと言う状況です。

そのような身寄りのない、推定相続人がいらっしゃらない場合は色々身の回りの世話してくれた方とかに遺言を作っておいて財産をお渡しすることが考えられます。

このようなご相談につきましては、当事務所でも遺言の作成をお勧めしております。

特別縁故者に認定してもらうためには

では、遺言がない場合、その身の回りの世話をされた方は一切財産を受け取ることができないのでしょうか。

当事務所ではこのようなご相談の数々にも対応してまいりました。

先ほどの説明文にも記載いたしましたが、特別縁故者については、法律(民法958条の3)上「被相続人と生計を同じくしていた者」、「被相続人の療養看護に努めた者」、「その他被相続人と特別の縁故があった者」の3つの類型が定められています。

最初の二つは比較的わかりやすいと思われます。

「生計を同じくしていた者」は、文字どおり生活のお財布を一緒にしていた方です。代表的な例は内縁関係にある方や、養子縁組をしていない連れ子のように一緒に家にいて親子同然に生活をしており、事実上の養子ともいえる方などが挙げられます。

「療養看護に努めた者」は、基本的には亡くなった方の近しいところにお住まいであり、日用品やお薬を一緒に買ってあげる、病院に連れて行ってあげる、その他に身の回りの世話をしてあげる等のことを継続的にされていた方がこれに該当すると一般的に考えられています。

ただし、一年に一回様子を見ているような程度だとなかなか特別縁故者であるとは判断してもらえないでしょう。継続的かつ頻繁に身の回りの世話をされている必要があると考えられています。

このような療養看護や生計同一以外にも、3つめの類型である「特別の縁故があった者」に該当する場合は、特別縁故者に該当すると認められます。どのような場合に「特別の縁故があった者」に該当するのかという点については以下のように考えることができます。

抽象的なご説明としては、裁判所では最初の2つ、すなわち生計を同じくしていた場合や療養看護に努めたという場合と同じ程度に、精神的、身体的、距離的に密接な交流があった人であることが求められています。

どの程度・どれくらいの距離が必要かというのはその人その人ごとに異なるものであり、法律の定めも最初の2つと比較して抽象的かつ曖昧な表現となっているため、一概に「特別の縁故があった者」に該当する・しないというラインを定めることは難しいと思われます。

自分が特別縁故者に該当するかもしれないと考えられた方は、まずは自分と被相続人との間にどのような交流があったかを整理し、時系列に沿ってできるだけ具体的に並べていくことが大事です。その上で、整理した事情を弁護士等の専門家に相談し、自分が「特別の縁故があった者」に該当することを説得的に説明してもらうとよいでしょう。

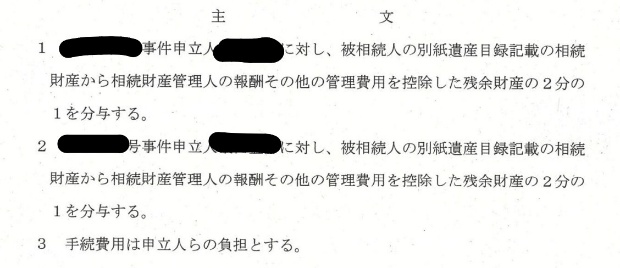

なお、複数の方が同時に特別縁故者に該当すると認められることもあります。当事務所でも、2名から同時に特別縁故者への財産分与申立て手続きを行う委任を受け、2名共に財産分与が認められた事例があります。以下にはそのときのご依頼で裁判所から下された審判の主文を抜粋し、掲載しています。

(複数人の特別縁故者の申立てに対し、それぞれを特別縁故者と認めた事例)

最後に、残った財産がある場合には、当該財産の国庫への帰属の手続きが行われます。

6 特別縁故者にかかる相続税制と注意点

特別縁故者として財産を受け取る場合、相続税の課税対象となります。いくつか注意点があります。

● 受け取る財産が3,000万円以下なら課税されない

● 相続税は法定相続人の二割増し

● 財産分与から10か月が申告期限

● 各種控除・特例が適用されない

● 相続税以外に納める税金もある

それぞれ詳しく解説します。

受け取る財産が3,000万円以下なら課税されない

相続税には基礎控除額が定められており、3,000万円 + (600万円 × 法定相続人の数)以内であれば課税されません。特別縁故者になるということは、法定相続人は0人であるため、基礎控除額は一律3,000万円です。すなわち、財産分与によって受け取る財産が3,000万円以下なら相続税は課税されないため、申告する必要はありません。

たとえば、総額3,600万円の財産を受け取る場合、もし法定相続人であれば3,000万円 + (600万円 × 法定相続人一人) = 3,600万円となるため、相続税はかかりません。しかし、特別縁故者の控除額は一律3,000万円であるため、控除しきれない600万円に対して相続税が課税されます。

特別縁故者の相続税は法定相続人の2割増し

相続税が発生する場合は、特別縁故者への課税額は法定相続人の2割増しとなります。相続税法において、被相続人の「配偶者・1親等の血族」以外が遺産を受け取る場合、相続税が2割加算されると定められているためです。

なお、相続税額は「相続額 × 税率 - 控除額」で求められます。特別縁故者の場合、この算出額に2割加算されるということです。相続税率については、課税価格に応じて次のように定められています。

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

たとえば、総額4,500万円の財産を受け取ったケースだと、相続税の課税価格は基礎控除額3,000万円を除いた1,500万円です。1,500万円に対する相続税率は15%、控除額は50万円であるため、この場合の特別受益者の相続税額は「(1,500万円 × 0.15 - 50万円) × 1.2 = 175万円 × 1.2 = 210万円となります。個別具体的な相続税計算については、相続実務に詳しい税理士に相談しましょう。

財産分与から10か月が申告期限

通常の相続税申告期限は、「被相続人が亡くなったことを知った日の翌日から10か月以内」とされていますが、特別縁故者の相続税申告期限は「財産分与があったことを知った日の翌日から10か月」です。また、申告先は自分の住所地を管轄する税務署ではなく、被相続人の最終住所地を管轄する税務署であるため注意してください。申告は郵送でも可能です。

各種控除・特例が適用されない

法定相続人が相続するケースでは、相続税制で定められた控除・特例を活用できます。しかし、特別縁故者の場合は下記のような特例は適用されません。

● 配偶者控除

● 未成年者控除

● 障害者控除

● 相次相続控除

● 小規模宅地等の特例

たとえば、事実婚パートナーだとしても、配偶者控除は適用されないのです。このような控除・特例が使えないため、財産分与額によっては納める相続税は高額になるかもしれません。特別縁故者として申し立てるときは、相続税についても考慮しておきましょう。

相続税以外に納める税金もある

遺産の中に不動産が含まれるケースもあるでしょう。法定相続人が不動産を相続する場合、不動産取得税は課されません。しかし、特別縁故者の場合は不動産取得税が課税されます。また、不動産取得の登記にかかる登録免許税についても、固定資産評価額の2%課税されます。

法定相続人への登録免許税課税額は固定資産税評価額の0.4%であることと比べると、特別縁故者への課税額は5倍にもなります。さらに、取得不動産を将来売却したときに利益が出れば、その利益に対しては譲渡所得税がかかります。相続税が課税されないケースでも、他の税金がかかる可能性があるため注意してください。

7 まとめ 相続人がいないときに遺言書を作成すべき理由

相続人が存在しない場合、遺言書を作成することには大きな意義があります。

上記の通り、特別縁故者への財産分与申出の手続きは用意されていますが、手続きに時間がかかりまた費用もかかり、負担は大きなものです。

これに対し、相続人ではない身近な人々やお世話をしてくれた人に対して感謝の意を示すためや、自身が大切にした価値観や思想を後世に伝えるために、遺言書を作成することでその方々に財産を分与することが出来ます。

遺言書がなく、法定相続人もいない場合は、特別縁故者制度により生前関係の深かった方に財産を譲ることも可能です。ただし自分の死後の手続きとなるため、たとえば事実婚パートナーが必ず特別縁故者として認められるとは限りません。

もし一人でも法定相続人がいれば特別縁故者制度を利用できないため、法定相続人以外に確実に財産を譲りたい方がいる場合は、遺言書を作成しましょう。遺言書作成と聞くと大げさに感じるかもしれませんが、自分の遺志を明確に示し、法的効力をもってご家族へ財産を残すためには必要な手続きです。

特別縁故者への財産分与申立てはいわば最後の手段であり、この申立てでは必ずしも財産の分与が認められるとは限らず、また時間も長くかかります。一方で遺言の作成であれば適法に作成しさえすれば確実に財産を譲り渡すことができ、時間も遺言を作成する時間だけの短期間で迅速に目的を達成することができます。

一方、最後の手段としての特別縁故者への財産分与申立て手続きを行うことも、安易に諦めてしまうべきものではありません。当事務所では、特別縁故者となる方からのご相談も広くお受けしております。

事務所全体で特別縁故者の申立てを数多く扱ったという経験に基づき、「このような事情があれば特別縁故者に該当すると判断されやすい傾向にある」という観点から、ご相談者の方ごとに、特別縁故者に該当し得る事情かあるのかどうか丁寧に聴取り・調査を行っています。

遺言書の作成 や特別縁故者の申立て に関するご相談・ご依頼に関し 、多くの経験を有しております。ご相談者やご依頼者、関係者の方が当事務所へ来所されることが困難である場合は、 特別縁故者に該当しうる事情があるか を調査 するため、出張での相談・打合せ等 も行っています。