消滅時効援用で借金の取立てや督促を止める

目次

・債権者が借金を返してくれと突然自宅に借金の取り立ての訪問があり、「千円だけでもいいから支払ってほしい」と督促されたので仕方がなく千円だけ払った。

・裁判所から支払いを求める書面が届いた。

・弁護士事務所から借金の督促の請求書が突然届いた。弁護士から借金の取り立ての電話が鳴った。

このようなことがご自身にもおありでしょうか。

この借金、最後に支払った時や借りた時からある程度の期間が経過している場合、消滅時効制度を利用して無くすことができる、支払わなくても良い場合があります。長い間支払わなかった借金について法律上支払わないくても良い場合について以下に解説します。

消滅時効のポイント①

援用が必要

借金の多く、消費者金融や銀行から借り入れたものは消滅時効が5年とされています(信用金庫や農協、奨学金、個人からの借り入れは10年など、改正前民法が適用される2020年3月31日までに借り入れたものは改正前民法が適用されます)。最後に返済した日の翌日や返済期限の翌日から5年経過していた場合、その借金は消滅時効にかかっており、無くすことができる可能性が大きくなります。

ただ、5年経過したら自動的に消滅時効により借金がなくなるわけではありません。消滅時効を「援用」する必要があるためです(民法145条)。具体的な消滅時効の援用の方法は、裁判では答弁書や準備書面という書面で消滅時効を援用します。裁判外では内容証明郵便を送付して消滅時効の援用を行うことが一般的です。

消滅時効のポイント②

債務の承認

債務を消滅させるポイントとして、消滅時効の援用が必要となることと、もう一つのポイントが債務の「承認」です。

5年経過などにより消滅時効の期間が到来していても、期間が満了する前に、「はい。確かに借りました。」と債権者に話したり、ほんの一部の金額の千円だけでも払ったりしてしまうと、債務の承認と評価されて消滅時効が完成しなくなってしまいます(改正民法では「時効の更新」)。貸金業者は、自宅訪問や電話での通話の中でこの債務の承認をさせた後、訴訟を提起して、「借りた側が支払う旨を述べているので時効援用はできない」と主張してきます。

借金の返還を求める訴訟での貸金業者側の主張の具体例

弁済の希望があるとの主張を裏付ける証拠があれば消滅時効の援用は基本的に困難になります

承認と評価されてしまう事実が消滅時効期間満了までにあると、その承認の時点があらたな消滅時効の起算点になりその時点からさらに5年又は10年が経過しないと消滅時効を援用することはできなくなります。

また,すでに消滅時刻期間が経過した後でも、最高裁の判例にもあるように消滅時効の援用が出来なくなってしまいます。

消費者金融の自宅へ取り立てへの対応

消費者金融の従業員が突然ご自宅へ訪れ、借金のうち千円だけでも払ってほしいと申し向け千円払わせるのは、まさにこの消滅時効の援用ができなくなる債務の承認をさせるためのものにすぎません。

千円だけといわれたらそれくらいならと思って支払うのが自然な対応ですが、まさにその心理を狙って少ない額を提示していると思われます。訪問する従業員の往復の交通費や人件費を考えれば、その千円だけを回収することが狙いではないことは明らかです。

千円でも払ってしまうと債務の承認になりますので、残りの元本と膨れた遅延損害金の全額を請求されても消滅時効の援用はできません。

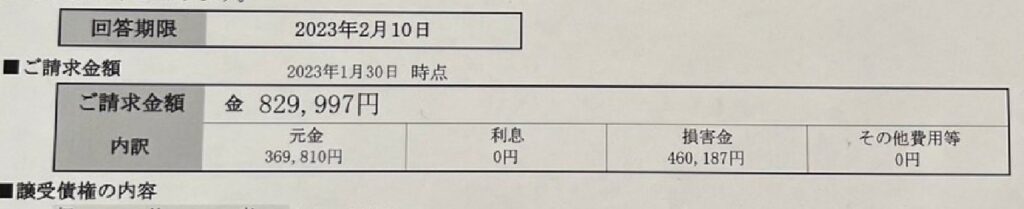

元本より遅延損害金の方が多くなっている一例 およそ7年間放置されていました

また、自宅に消費者金融の従業員が突然訪れてきた際に千円を支払わなくても、「借金しました」と口頭で伝えるだけで債務の承認になりえます。会話を録音されていたら裁判に行っても債務の承認の立派な証拠になります。

弁護士からの督促の電話を受けて「はい。借りていますが払っていません(払えません)。」と発言することも同様に承認になります。督促の電話をかけてくる弁護士は、後日裁判になっても債務者自身による承認があった証拠を固めるために電話での通話内容を当然録音しています。

あらかじめ約束もしないで突然の取り立て訪問をしてくる債権者に対しては、弁護士に相談するなど伝えて退去を促すか、対応しないことをお勧めします。督促の電話をかけてくる弁護士や債権者に対してもその場で対応せずご相談ください。

【消滅時効】債権者・弁護士から「ご連絡いただきたい」書面が届いた方へ

「 元本よりも利息・遅延損害金が大きくなっているような場合目次元本よりも利息・遅延損害金が大きくなっているような場合債権者本人からの通知に潜むリスクの高さ「権利…

なお、貸金業法により、自宅訪問の取り立て・督促は午前8時から午後9時までと定められており、この時間以外の取り立て訪問は違法です(貸金業法21条、施行規則19条)。

千円だけでも、二千円だけでも 業者への対応方法

実際に自宅訪問された場合の対処方法、当事務所の解決事例をご紹介します。

時効更新(時効中断)してしまうと、その時点から再度5年などの時効期間が経過しないと消滅時効は完成しません。また、千円払って終わりではなく、残りの元本と、長い間借金をそのままにしておいたために思ってもみない額に膨れ上がっている遅延損害金を全額支払う必要があります。貸金業者からの訴訟提起に対する対応方法を事例に従いご紹介しております。

「2千円だけでも払ってください」と自宅訪問を受けた方へ

以前、「千円だけでも払ってください」と自宅訪問された方へとの題で記事を書いたことがありますが、少し補足するべきことが出てきましたので、事例紹介という形で改めて…

「千円だけでも払ってください」と自宅訪問された方へ - 山口県柳井市 岩国市 | あさかぜ法律事務所 | 吉岡誠弁護士

借金の多くは,返済日又は最後の支払いをした日の翌日から5年間で消滅時効にかかり借金を支払う必要はなくなります。 ただ,5年間経過すれば自動的に借金が消滅するわけ…

現在借金がどこにいくらあるかわからない方へ

ご自身が今どれだけの借金がわかっている場合はある程度気を付けて対応することも可能かもしれませんが、現在借金がどこに借りたか、いくら借りているかわからないという方もいらっしゃるかもしれません。

この場合、借りたかどうかもわからないのですから、突然の取り立ての訪問が怖くて千円払って早く帰ってもらうという対応をしかねません。

長期間で損害金が膨大な金額になる

最後に支払ってから5年どころか10年20年も経ってとうに消滅時効が完成していても、先ほどお伝えしましたように消滅時効を内容証明郵便などで援用をしなければ借金はゼロにはなりません。

それだけではなく、5年ではなく10年20年経過している場合、遅延損害金(支払い日までの利息とは違い,支払い日を過ぎたのに返さなかった場合に発生するペナルティのようなものです。年20%が一般的です)だけでも借りたお金(元本)の数倍まで膨れ上がっていることもあり得ます。

後日突然の借金督促の電話や取り立ての訪問を受けないように、当事務所で借金額の調査や消滅時効が来ているかどうかを調べ、その調査結果に応じて消滅時効の援用手続きを取られることをご検討ください。

過払い金返還と消滅時効援用の違い

過払い金の返還手続きとは、簡潔にいえば、高い利率に基づいて支払い続けた結果、貸金業者に払いすぎてしまったお金の返還を求めるものです。長い間、払わなくてもよいお金を支払い続けてきた場合に発生している過払い金を取り戻す手続きです。

一方で,消滅時効の援用手続きは、長い間、支払いをしないまま時間が経過し、貸金業者の側でも督促などを行わなかったことをもって、借金を支払わなくてよいようにするための手続きです。

そのため,消滅時効の援用手続きでは、援用以降に借金を支払わなくてよい効果はあるものの、それ以上にお金が戻ってくることはありません。

ただ、お金は戻ってこないとはいえ、消滅時効の援用により、これまで苦しめられてきた借金の存在から解放されリフレッシュできた気持ちで生活を送ることができるようになります。

消滅時効援用についての弁護士の対応

このように残った借金については、消滅時効を援用することが必要となります。

弁護士がご依頼を受けましたら、債務の承認といった時効中断(時効更新)事由が存在していないかを確認し、消滅時効の援用が可能な場合であれば速やかに内容証明郵便を債権者に送付することで消滅時効を完成させ速やかに借金を消滅させ、督促の電話や取り立ての訪問を無くします。

また、調査の結果、借金が残っており、消滅時効の援用もできない場合は、ふさわしい債務整理の方法についてご提案をさせていただき、ご依頼者がこれから安心して生活を送ることができるようにお手伝いをさせていただきます。

消滅時効援用についての弁護士費用

貸金業者に対し、弁護士の名義で消滅時効援用通知を作成し、発送する費用になります。

ご依頼いただく際に着手金をいただきます。消滅時効援用通知を発送し、債務が消滅時効により消滅した際の報酬はいただきません。

内容証明郵便発送にかかる実費をいただきます。その他に事務手数料等の名目で費用を請求することはございません。

着手金 55,000円

報酬 0円

実費 内容証明郵便発送にかかる費用を頂戴します。

その他に事務手数料等の名目で費用を請求することはございません。

債務整理についての受任通知の発送や債務整理のあらましについてはこちらをご覧ください。