「大切な財産を円滑に継承したい」

多くの方が抱くこの想いを叶えるために、不動産相続に関する知識は不可欠です。このページでは、相続手続きの全体像を分かりやすく解説し、あなたに合った最善の解決策を見つけるお手伝いをします。

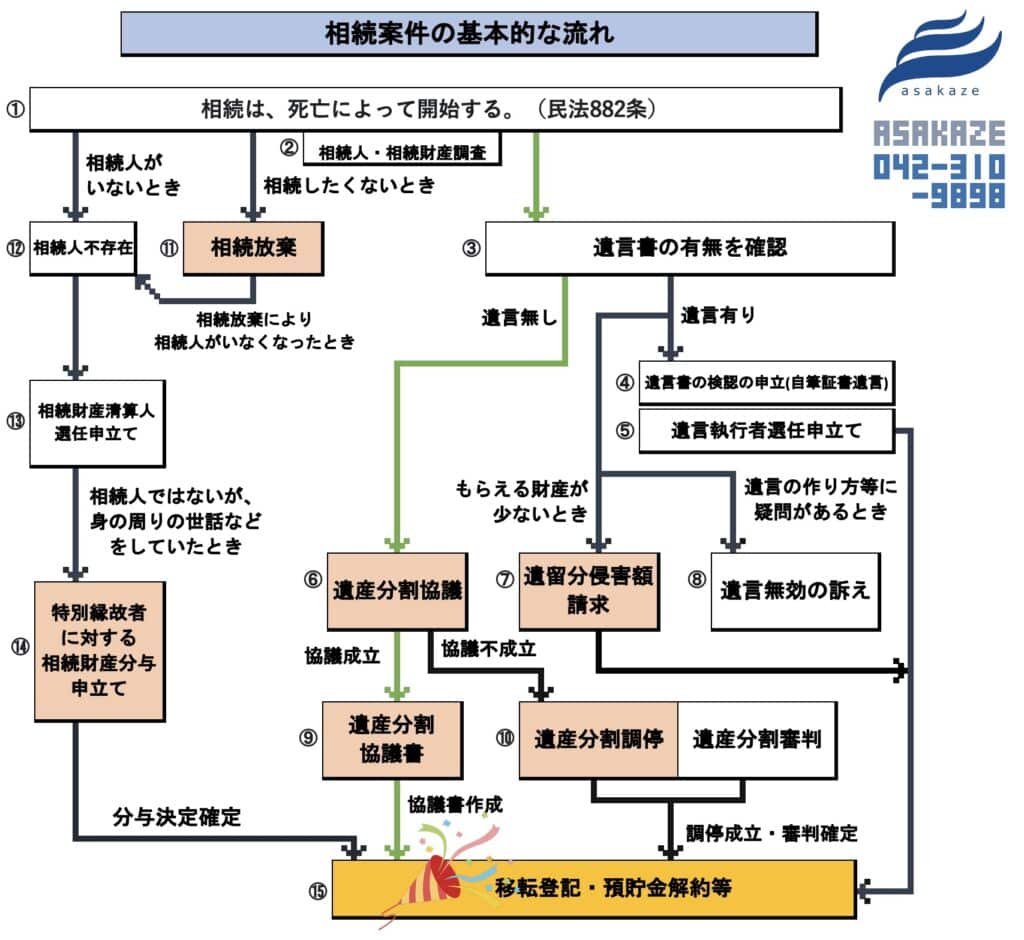

1. 不動産相続で知っておきたい基本ポイント

相続の基本的な流れとしては、まず相続人の確定と法定相続分の確認を行い、次に相続財産の調査・評価を実施します。その後、遺産分割協議を行い、必要な相続手続きを進めていきます。特に不動産の相続では、相続登記が必要となり、不動産評価額の算定や分割方法の決め方、共有名義となった場合の権利関係の整理など、専門的な知識が必要となる場面が多くあります。

相続対象となる不動産

相続の対象となる不動産について

相続対象となる不動産には、以下のような種類があります:

- 土地:宅地、農地、山林など

- 建物:居住用、賃貸用、事業用

- マンションの区分所有権

- 借地権や地上権などの利用権

これらの不動産について相続する際には、いくつかの注意点があります。

まず、被相続人名義の不動産であっても、他者に利用権や賃借権が設定されている場合があります。このような権利がある場合、単に所有権を相続するだけでは問題が解決しない可能性があります。

また、共有名義の不動産については、被相続人の持分のみが相続対象となります。この場合、他の共有者との間で権利調整が必要となることも少なくありません。

特に、居住用不動産については以下のような特別な配慮が必要です:

- 配偶者居住権(民法1028条~1041条):令和2年の民法改正で導入されたこの制度により、配偶者が一定期間、または終身にわたり居住権を確保できる場合があります。

- 小規模宅地等の特例(租税特別措置法第69条の4):特定の要件を満たすことで、相続税が大幅に軽減される制度です。

これらの手続きを進めるうえで、登記事項証明書(旧:登記簿謄本)の取得が不可欠です。この書類を確認することで、不動産の名義や権利関係を正確に把握することができます。これにより、相続手続きを円滑に進めることが可能となります。

2. 遺産分割協議で不動産をどう分ける?4つの方法

不動産の遺産分割は、相続において最も慎重な検討が必要な場面です。

分割方法の選択と調整

不動産の遺産分割は、相続手続きの中でも特に慎重な検討を要する複雑な問題です。

全員が納得できる解決策を見出すためには、各相続人の状況を深く理解し、それぞれの立場に立った丁寧な話し合いが不可欠です。

相続人それぞれが異なる生活状況や経済状況を抱えている中で、不動産をいかに公平に分割するかが大きな課題となります。特に、遠方に住む相続人がいたり、経済的な差が大きい場合などは、より複雑な調整が必要になります。

遺産分割協議において不動産を分ける主な方法には、換価分割、代償分割、現物分割、共有分割がの4つの方法あります。それぞれの方法について詳しく説明します。

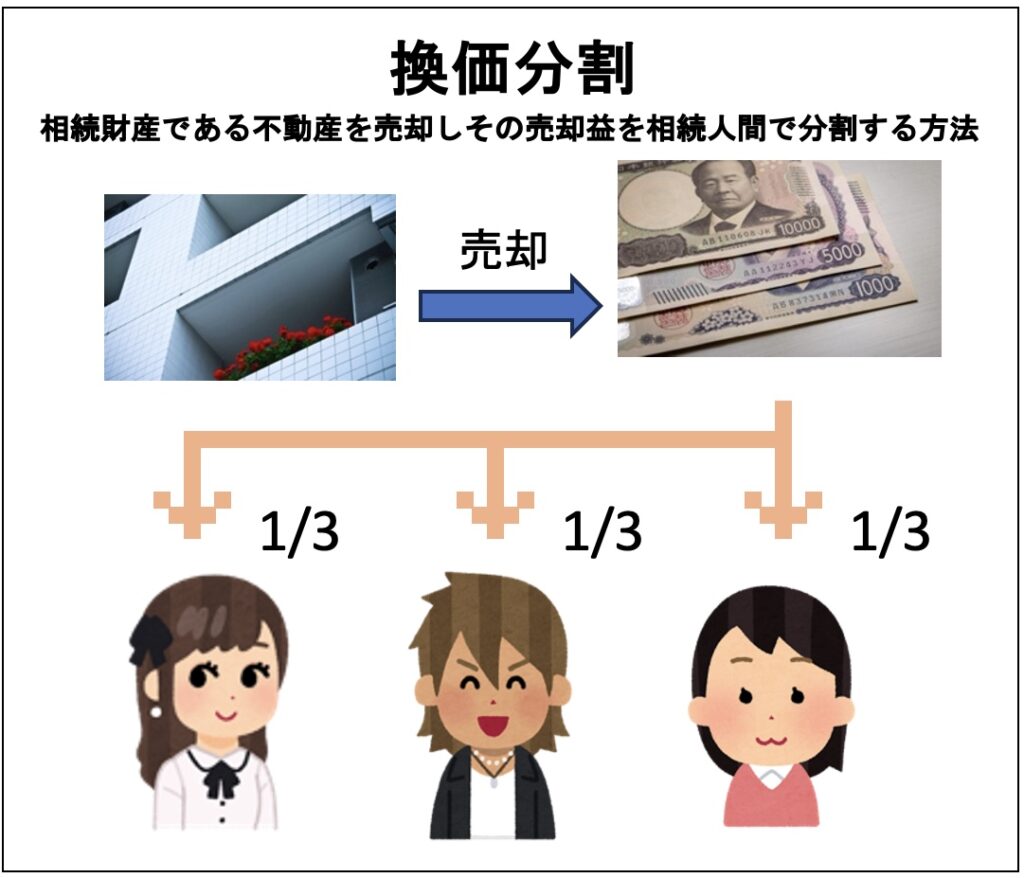

換価分割

換価分割とは、相続財産である不動産を売却し、その売却益を相続人間で分割する方法です。

メリット:

- 現物分割が難しい不動産を公平に分割できる

- 現金化することで1円単位での正確な分配が可能となり、相続人間の公平性を保つことができる

- 不動産などを売却して現金化することで、相続税の納税資金を用意できる

- 不動産を売却することで、今後の維持管理費用や固定資産税の負担がなくなる

- 共有状態を避けられる

デメリット:

- 不動産などの財産を売却するには時間がかかり、相続開始から3年10ヶ月を超えて換価分割による売却を行う場合は、取得費加算特例(租税特別措置法第39条1項2項)を適用できない可能性がある

- 不動産市況により、予定した売却価格で売却できない可能性がある

- 思い出のある不動産を手放すことへの抵抗感

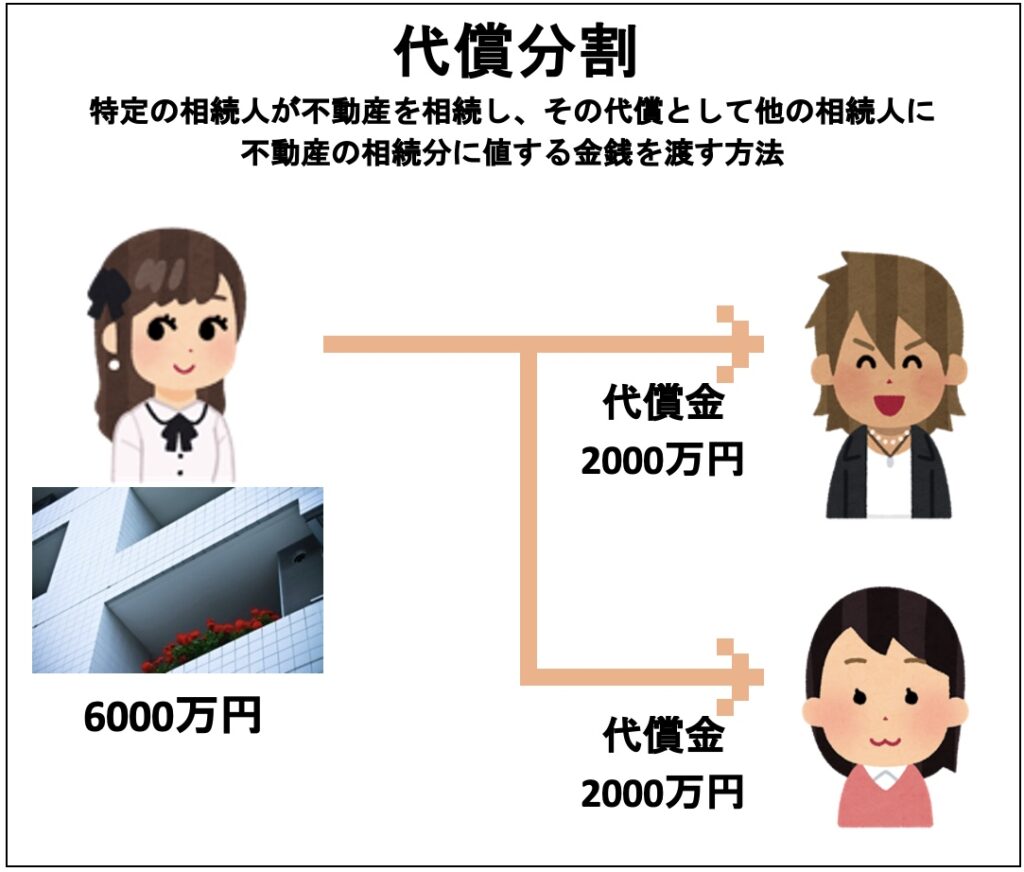

代償分割

代償分割は、特定の相続人が不動産を相続し、その代償として他の相続人に不動産の相続分に値する金銭を渡す方法です。

メリット:

- 不動産をそのまま相続でき不動産の分割を避けることができる

- 相続人の希望や状況に応じて、公平に柔軟に遺産を分割することができる

- 適切に行えば、相続税の節税効果が得られる可能性がある

デメリット:

- 代償金を支払う相続人は、大きな金額の資金を調達する必要がある

- 代償金の評価額について相続人間で争いになる可能性がある

- 相続人が代償金を用意できない場合、計画が頓挫する可能性がある

- 代償分割の方法によっては、贈与税や所得税が発生する可能性がある

現物分割

現物分割は、相続財産である不動産などの財産をそのままの形で相続人に分配する方法です。

メリット:

- 現金の支払いが不要

- 換価分割のような売却手続きが不要

- 相続人全員の合意があれば速やかに分割できる

- 相続人のうち誰かが不動産を引き継いで所有するので、不動産という資産を後の世代に残すことができる

デメリット:

- 不動産自体を分割する必要がある場合、分筆などの手続きが必要

- 相続人間の取得格差が大きくなる可能性がある

- 土地を分筆して分割する場合、不動産の価値が低下する可能性がある

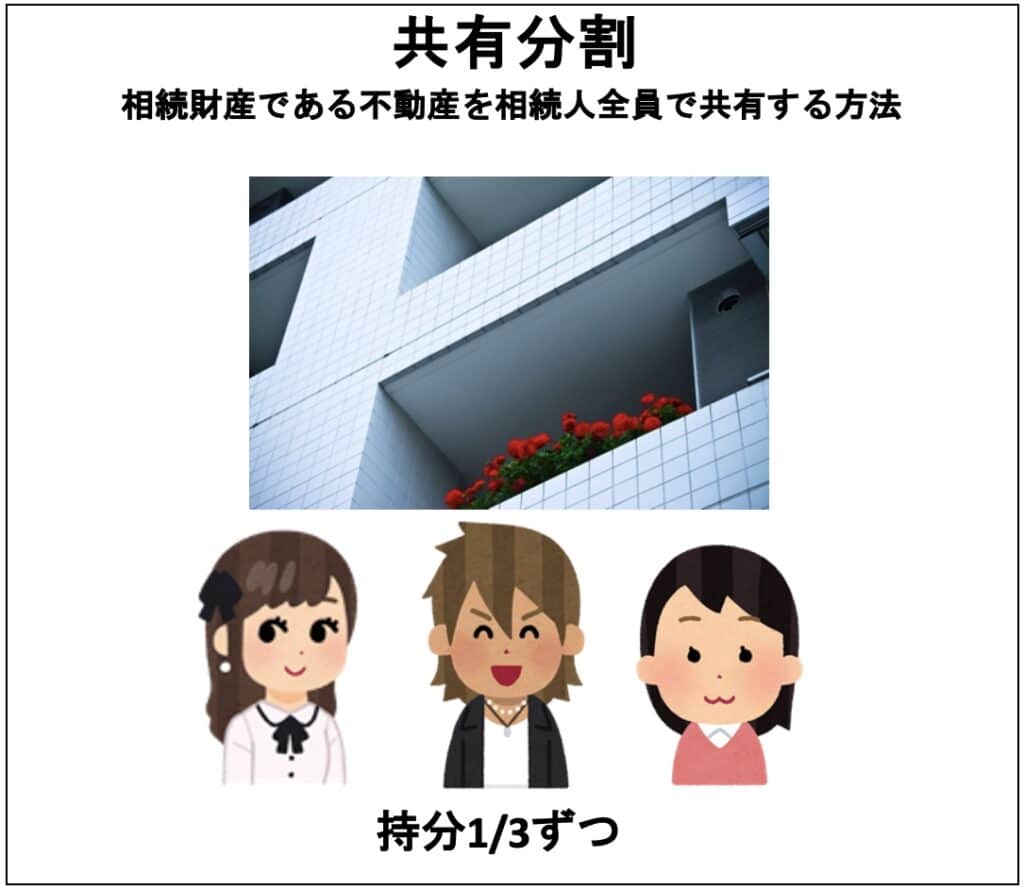

共有分割

共有分割は、相続財産である不動産を相続人全員で共有する方法で、各相続人が持分に応じた権利を持ちます。

メリット:

- 物理的分割や売却が不要

- 相続人全員が財産を保持できる

- 暫定的な解決方法として活用できる

デメリット:

- 将来的なトラブルのリスクが高い

- 財産利用の自由度が低下する

- 共有者全員の合意が必要な事項が多い

- 意思決定に時間がかかる

- 相続人間で利用方法や管理方法について意見が対立しやすい

不動産の遺産分割方法の選択基準

不動産を売却する予定がなく、かつ特定の相続人に資金力があり、その相続人が不動産の取得を希望する場合は代償分割が適しています。不動産を均等に分けたい場合や早期売却を考えている場合は換価分割が適しています。

選択にあたっては、以下の要素を総合的に考慮する必要があります:

- 相続人の資金力

- 不動産への思い入れ

- 相続人の居住状況

- 不動産の管理能力

- 将来の活用計画

- 税務上の影響

遺産分割協議では、これらの方法を状況に応じて選択し、必要に応じて複数の分割方法を組み合わせることも可能です。相続人全員が納得できる形で不動産を分割することが重要です。また、選択した分割方法に基づいて遺産分割協議書を作成し、将来のトラブル防止に備えることが大切です。

どのような分割方法が適切かについては相続に強い弁護士に相談することをお勧めします

弁護士に依頼することで得られる安心感とサポートの流れ

弁護士に相談することで、あなたの相続問題がスムーズに進むだけでなく、感情的なストレスや家族間の対立を避けることができます。当事務所では、以下の流れでサポートを提供しています。

- 初回相談(無料・時間制限なし)

相続に関する不安や質問をお聞きし、現状を把握したうえで、今後の解決策をご提案します。 - 具体的な手続きの進行

弁護士が必要な手続きをすべて代理で進めるため、複雑な法的手続きを一切心配することなくお任せいただけます。 - 解決に向けた進捗報告

手続きの進行状況を適宜ご報告し、相談者が安心して手続きを進められるようサポートします。 - 最終的な相続完了とフォローアップ

手続きが完了した後も、必要に応じてアフターサポートを提供し、問題が解決した後の不安も取り除きます。

選べる予約方法、一番かんたんはスマホから。24時間いつでもお申込みいただけます

3. 不動産評価の算出方法と評価時期

相続財産としての不動産評価は、相続税の計算基礎となるだけでなく、相続人間での公平な分割の基準としても重要です。評価方法は土地と建物で異なり、また評価時期によっても評価額が変動する可能性があります。正確な評価額の算出には、路線価や固定資産税評価額など、複数の指標を適切に参照する必要があります。

このイントロダクションは以下の要素を含んでいます:

- 不動産評価の重要性(税務・分割の両面)

- 評価方法の多様性(土地・建物の違い)

- 評価時期の影響

- 評価指標の複数性

相続税評価額の算出方法

不動産の相続税評価額は、土地については主に路線価を基準としますが、場所によっては倍率方式で算出されます。建物は固定資産税評価額を基準に算出されます。相続税評価額は実勢価格と異なることがあり、特に低く評価される場合が多いです。申告期限内に売却した場合、売却価額が評価額として採用されることがあります。小規模宅地等の特例を適用すると、居住用や事業用の土地の評価額が大幅に減額されます。

不動産価格を評価する5つの方法

各評価方法の関係性

◆調査主体・更新頻度

- 公示地価:国土交通省 年1回(1月1日時点、3月下旬公表)

- 基準地価:各都道府県 年1回(7月1日時点、9月公表)

- 路線価:国税庁 年1回(1月1日時点、7月公表)

- 固定資産評価額:各自治体 3年ごと

- 実勢価格:取引主体 随時変動

◆主な使用目的

公示地価: 土地取引の目安

基準地価:土地取引の目安

実勢価格: 実際の取引価格

路線価: 相続税・贈与税の計算(公示地価のおよそ80%)

固定資産評価額: 固定資産税計算(公示地価のおよそ70%)

◆評価方法一覧

| 評価方法 | 定義 | 特徴 | 使用場面 |

|---|---|---|---|

| 1. 公示地価 | 国土交通省が地価公示法に基づき、毎年1月1日時点で公表する標準地1平方メートルあたりの正常な価格。 全国の約26,000地点について調査・公表される。 | 不動産鑑定士2名以上による評価に基づき決定 最も公的な性格を持つ地価の評価方法 毎年3月下旬に公表(2024年は3月26日) 他の土地評価の基準となる最も基本的な指標 | 一般の土地取引における指標 公共事業用地の取得価格算定基準 不動産鑑定評価の基準 その他の地価評価の規準 |

| 2. 基準地価 | 都道府県が国土利用計画法に基づき、毎年7月1日時点で公表する標準地1平方メートルあたりの正常な価格。 全国約22,000地点について調査・公表される。 | 公示地価を補完する役割を持つ 公示地価の標準地がない地域もカバー 7月1日時点の調査で9月に公表 公示地価との半年のタイムラグにより、より最近の地価動向を反映 | 土地取引の価格指標 地価動向の把握 不動産鑑定評価の参考指標 国土利用計画法に基づく土地取引規制における基準 |

| 3. 実勢価格 | 不動産市場において実際に取引された価格。 売り手と買い手の合意により成立する実際の取引価格。 | 需要と供給により随時変動 立地条件、周辺環境、価格交渉などの影響を受ける リアルタイムの市場動向を反映 物件の個別性が強く、同じ地域でも条件により大きく異なる 最も市場実態を反映した価格 | 実際の売買取引における価格決定 不動産投資判断の基準 市場価値の把握 相続時の参考価格 賃貸借の際の適正家賃算定の参考 |

| 4. 路線価 | 国税庁が相続税法に基づき、毎年公表する道路に面した土地1平方メートルあたりの評価額。 毎年1月1日時点の価格を7月に公表。 | 公示地価の約80%程度を目安に設定 道路に面した場所ごとに詳細に設定 相続税・贈与税の算定基準として全国で統一的に運用 場所による価格差が明確 毎年更新される公的な評価 | 相続税の算定基準 贈与税の算定基準 財産評価の基準 相続時精算課税制度における評価 相続財産の分割の参考 |

| 5. 固定資産評価額 | 市町村が地方税法に基づき算定する固定資産税・都市計画税の計算基準となる価格。 土地・建物それぞれについて評価される。 | 公示地価の約70%程度を目安に設定 3年ごとの評価替えで比較的安定的 土地は地目や用途地域により評価方法が異なる 建物は再建築価格から経年減価を考慮 自治体による評価の差異が存在 | 固定資産税の算定基準 都市計画税の算定基準 不動産取得税の算定基準 登録免許税の算定 |

1. 公示地価

公示地価とは、地価公示法に基づき国土交通省が毎年公表する全国の約26,000地点の標準地1平方メートルあたりの正常な価格です。

この価格は不動産鑑定士2名以上の評価を基に決定され、一般の土地取引の指標や公共事業用地の取得基準として使用されます。公示地価は市場における土地価値の目安であり、最も公的な性格を持つ評価方法で、毎年3月下旬に公表されます(2024年は3月26日公表)。

2.基準地価

基準地価とは、国土利用計画法に基づき都道府県が毎年公表する約22,000地点の標準地1平方メートルあたりの正常な価格です。

7月1日時点の価格を調査し、9月に公表されます。公示地価を補完する役割があり、公示地価の標準地がない地域もカバーしています。土地取引の際の価格指標や地価動向の把握、不動産鑑定評価の参考指標として活用されます。公示地価との半年のタイムラグがあるため、より最近の地価動向を反映する特徴があります。

3. 実勢価格

実勢価格とは、不動産市場で実際に取引された価格を指します。

売り手と買い手の合意により成立し、需要や供給、立地条件、周辺環境、価格交渉などの影響を受けて決定されます。公示地価や路線価とは異なり、リアルタイムの市場動向を反映する点が特徴です。不動産売買や投資を検討する際には、実勢価格を調べることで、実際の取引状況に基づいた判断ができます。例えば、同じマンションの同じ間取りでも、築年数やリフォームの有無によって実勢価格が異なるなど個別的流動的な評価方法になります。

4. 路線価(相続税路線価)

路線価は、相続税法に基づき国税庁が定める道路に面した土地1平方メートルあたりの評価額です。

この価格は、毎年1月1日時点の評価を基に、7月に公表されます。路線価は公示地価の約80%程度を基準に設定され、主に相続税や贈与税の計算に使用されます。都心の駅前の土地の公示地価は、郊外の土地に比べて高い傾向があります。

5. 固定資産評価額

固定資産評価額とは、地方税法に基づき、市町村が固定資産税や都市計画税の計算基準として算定する価格です。

土地は公示地価の約70%、建物は再建築価格から経年減価を考慮して評価されます。この評価額は市区町村が3年に1度の評価替えを行い、固定資産税、都市計画税、不動産取得税、登録免許税の算定基準となります。

6. まとめ 不動産評価方法 どの方法が適切か

遺産分割を進める際、不動産の評価基準をどのように選ぶかは、相続人間の公平性を保つ上で大切なポイントです。不動産の評価方法にはさまざまな選択肢があり、それぞれの特徴を理解した上で、状況に応じた適切な方法を選ぶことが重要です。

複数の評価基準を総合的に検討することで、より納得のいく分割が可能になります。例えば、実勢価格は現在の市場価値を反映するため、相続人間で納得しやすい基準となる場合があります。また、公示地価と基準地価を併用することで、より詳細な地価動向を把握することができます。一方、路線価や固定資産評価額は課税目的で使用される評価ですが、基準が明確なため、これらを基準とすることでシンプルに評価を進められるケースもあります。

特に複数の不動産を分ける場合や、特殊な事情が絡む場合は、それぞれの不動産の特性や相続人の事情に応じて、柔軟に評価基準を選択することが大切です。評価方法について意見が分かれる場合には、不動産鑑定士による第三者評価を取得することで、客観的な判断材料として活用できます。

まずは専門家にご相談ください

評価方法を間違えると、相続税の負担が増えたり、相続人間でトラブルが起きる可能性もあります。各評価方法の特徴を理解した上で、税理士や弁護士などの専門家と相談し、最適な方法を選ぶことが解決への第一歩です。当事務所では、相続に詳しい弁護士が、あなたの状況に合った最適なアドバイスを提供いたします。お気軽にご相談ください。

選べる予約方法、一番かんたんはスマホから。24時間いつでもお申込みいただけます

相続財産の評価時期

相続税法上の評価

基本原則

相続が開始した時点(被相続人の死亡時点)での評価を行うことが法律で定められています。これは相続税法第22条において「相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価による」と規定されています。

特徴

相続開始時という明確な時点で評価を行うことにより、課税価格の算定基準が明確になります。また、すべての相続人に対して同一の基準時が適用されるため、相続人間での評価の公平性が保たれます。さらに、納税者にとっても納税額の予測が立てやすいという利点があります。

民法上の遺産分割における評価

基本原則

民法上の遺産分割においては、遺産分割時(遺産分割協議が成立した時点)での評価が原則になります。この評価額は、共同相続人全員の合意によって決定されます。

分割方法による必要性

遺産分割では、現物分割を行う際の財産間の価額の衡平性を確保する場合や、代償分割における代償金額を算定する場合、また換価分割における売却価格や分配金額を決定する際に、財産評価が重要な役割を果たします。

民法の原則に基づき遺産分割時に共同相続人が合意した時点(遺産分割調停では中間合意を取る場合などもあります)をもって不動産評価時とすることが一般的です。

このように、相続税法上の評価と民法上の遺産分割における評価は、それぞれが独立した制度として運用されており、その目的に応じて異なる時点・基準で評価が行われます。相続に関わる方々は、これらの違いを理解した上で、適切な対応を取ることが重要です。

4. 不動産相続トラブルはあさかぜ法律事務所の無料相談で解決

地元多摩地方・府中市に密着し、相続に関する無料相談を提供する弁護士法人あさかぜ法律事務所。相続問題に精通した弁護士が、お一人お一人の状況に寄り添い、最適な解決策をご提案いたします。完全予約制でプライバシーに配慮した環境を整え、お忙しい方にはLINEや電話での相談にも対応しております。

相続トラブルの多くは、事前の適切な準備で防ぐことができます。相続発生前から、相続人同士での十分な話し合いを通じて各々の希望を共有し、遺言書の作成や生前贈与の活用を検討することで、将来の対立を未然に防ぐことが可能です。特に不動産の共有名義となる場合には、維持費用の分担や利用についてのルールを明確化することで、後々のトラブルを回避できます。

当事務所は、地域に根差した法律事務所として、府中市を中心に数多くの相続問題の解決をサポートしてまいりました。相続対策の経験と専門知識を活かし、トラブル予防のための具体的なアドバイスと、きめ細やかなサポートを提供いたします。初めて相続に向き合う方でも安心してご相談いただけるよう、一つ一つ丁寧な説明を心がけています。

相続について不安や疑問をお持ちの方は、早めの対策のために、まずは時間無制限の初回無料相談をご利用ください。ご家族の平和な未来のために、弁護士法人あさかぜ法律事務所が、確かな道筋をご提案いたします。

弁護士と司法書士の連携で叶える「ワンストップ相続サービス」

同じスペースで執務する弁護士と司法書士がタイムレスに連携。

弁護士法人あさかぜ法律事務所の弁護士が法的なアドバイスや紛争対応を担い、あさかぜ司法書士事務所の司法書士が即時に情報を受け、素早く相続登記や書類作成をサポートすることができます。ご依頼者さまは、迅速で円滑な解決だけではなく、弁護士、司法書士費用のトータル費用の事前提示を受けることで安心して相続手続きを任せることができます。

こちら府中あさかぜ相談室 弁護士と司法書士で相続のお話し

◆あさかぜ弁護士・司法書士の自己紹介 弁護士 吉岡: みなさんこんにちは。こちら弁護士法人あさかぜ法律事務所府中大國魂神社前事務所605号室談話室でございます。 本…

司法書士事務所 相続登記、不動産登記、商業登記、各種登記のことなら

ご来所いただいてのご相談

事務所内のご相談は、相続ご相談を初回、時間の制限なく無料で行っております。

電話・LINE 相続初回無料相談

相続についての電話初回無料相談・LINE初回無料相談につきましては、こちらをご覧ください。

交通事故 相続 府中・多摩地方の電話無料相談・LINE無料相談をご利用ください

交通事故や相続のことで悩んでいませんか?時間が取れない、誰に相談すればいいかわからない、そんな悩みを抱えるあなたにピッタリのサービスが「事故・相続 LINE無料相…

ル・シーニュ定期無料相談会(月2〜3回開催)

ル・シーニュでの定期無料相談会につきましては、こちらをご覧ください。相続専用相談枠も設けております。

【無料相談】ルシーニュ府中市法律相談と当事務所法律相談会のご案内

府中市役所では、府中市民(在勤・在学含む)の方を対象に、民事問題(相続、金銭貸借、離婚、不動産貸借など日常の法律問題)について、弁護士を相談員として無料法律相…

5. 不動産相続に関するQ&A

【手続き・期限関連】

①Q: 相続税はいつまでに申告・納付する必要がありますか?

A: 相続開始(被相続人の死亡日)を知った日の翌日から10ヶ月以内の申告・納付が必要です。期限を過ぎると延滞税や加算税が課される可能性があります。相続財産の評価や遺産分割協議には時間がかかるため、早めの準備を行うことをお勧めします。

②Q: 相続した不動産の名義変更はいつまでに行う必要がありますか?

A: 2024年の法改正により、相続開始を知った日から3年以内の相続登記が義務化されました。期間を過ぎると10万円以下の過料が科される可能性があります。登記を怠ると売却や担保設定が困難になり、相続人が増えることで手続きが複雑化する恐れがあります。遺産分割協議が整い次第、速やかに登記を行うことをお勧めします。

③Q: 遺言書がない場合、不動産相続はどのように進めればよいですか?

A: 遺言書がない場合は、法定相続分に基づき、相続人全員で遺産分割協議を行います。合意形成が難しい場合は、家庭裁判所での調停や審判制度を利用できます。相続登記は協議成立後、できるだけ早く申請することをお勧めします。

【府中市・多摩版】揉めない遺産分割!手続きから注意点まで徹底解説

遺産分割の手順とトラブル解説 遺産分割協議とは 遺産分割協議とは、亡くなった人の相続財産をどのように分けるかを相続人全員で話し合う手続きのことです。相続財産・遺…

多摩地方の遺産分割調停トラブル解決法 府中市の相続に強い弁護士

1. 府中市・多摩地方で遺産分割調停トラブルを解決する方法 府中市で遺産分割調停トラブルを解決するには、まず専門的な知識を持つ弁護士に相談することが有効です。弁…

④Q: 相続放棄をした場合、不動産の相続権はどうなりますか?

A: 相続放棄をすると、その方は最初から相続人ではなかったものとみなされ、すべての相続財産や債務への権利を失います。放棄された相続分は、他の相続人や次順位の相続人に移ります。相続放棄は相続開始を知った日から3ヶ月以内に家庭裁判所に申述する必要があり、一度放棄すると取り消すことはできません。

多摩・府中市で相続放棄 失敗しないための❹つのポイントをご紹介

府中で相続放棄の手続きを期限内にスムーズに進めるためのガイド 相続放棄については正しい情報と適切な手続きがあれば、不当な負担を背負うことなく未来を切り開くことが…

【税務関連】

⑤Q: 相続した不動産を売却する際の税金について教えてください。

A: 不動産売却時には譲渡所得税が課税されます。課税対象額は、売却額から取得費(相続時の評価額)と売却費用を差し引いた金額です。相続開始から3年以内の売却では取得費加算の特例が適用可能です。また、被相続人が居住していた不動産の売却には3,000万円特別控除の適用を検討できます。税金の適用要件は複雑なため、税理士への事前相談をお勧めします。

⑥Q: 相続した不動産を売却せずに相続税を支払う方法はありますか?

A: 不動産を売却せずに相続税を支払う方法として、主に以下の選択肢があります:

- 延納制度:最長20年までの分割納付が可能です(担保の提供が必要)

- 物納制度:一定の条件を満たす不動産を国に納付できます

- 不動産担保ローン:金融機関から借入れを行う方法です

各制度については事前に税理士への相談をお勧めします。

⑦Q: 相続した不動産の固定資産税はいつから支払う必要がありますか?

A: 相続開始時点の所有者(被相続人)に課税された年度分までの納税義務は相続人が引き継ぎます。翌年度以降は、1月1日時点の所有者に課税されます。納付通知書の名義変更は市区町村税務課で手続きを行います。共有名義の不動産の固定資産税は、原則として共有者全員が連帯して納付する義務があります(地方税法第10条の2第1項)。

⑧Q: 相続した不動産の評価を下げて相続税を軽減する方法はありますか?

A: 主な方法として以下があります:

- 小規模宅地等の特例活用(最大80%の評価減)

- 借家権や貸宅地の適正評価による減額

- 建物の老朽化や修繕必要性の立証による評価減

ただし、恣意的な評価減は税務調査の対象となるリスクがあります。評価方法の選択と申告は、必ず税理士に相談の上で進めることをお勧めします。

【財産評価・管理】

⑨Q: 相続した不動産の評価額はどのように決まりますか?

A: 不動産の評価方法は、土地は路線価方式や実勢価格、建物は固定資産税評価額に基づいて算定されます。相続税評価額と実際の市場価格には差が生じる場合があるため、目的に応じた適切な評価方法の選択が重要です。

⑩Q: 相続した不動産を共有名義にするメリット・デメリットは何ですか?

A: メリットとして、相続税負担の分散や相続人間の公平性確保が挙げられます(共有名義の不動産の固定資産税は、原則として共有者全員が連帯して納付する義務があります。地方税法第10条の2第1項)。一方、デメリットとして、不動産の処分や管理に全員の同意が必要となり、意思決定が難しくなる場合があります。また、共有者が増えると将来の相続で権利関係が更に複雑化し、トラブルの原因となりやすい点にも注意が必要です。

⑪Q: 相続した不動産の賃貸収入の取り扱いについて教えてください。

A: 相続開始後の賃貸収入は、相続人の不動産所得として所得税の課税対象となります。共有名義の場合は持分割合に応じて収入が分配され、確定申告が必要となる場合があります。なお、相続開始前に発生し被相続人に支払われるべき賃料は、相続財産として相続税の課税対象となります。また、以下の手続きを速やかに行うことが重要です。

- 賃料の振込先変更

- 管理会社との契約更新

- 火災保険の名義変更

- 収支報告体制の整備 など

⑫Q: 相続した不動産の管理費や修繕費の負担はどうなりますか?

A: 遺産分割前は相続人全員で負担し、分割後は所有者が負担します。共有名義の場合は、原則として持分割合に応じた負担となります。円滑な維持管理のため、以下の対策をお勧めします

- 費用負担の割合や決定方法の事前取り決め

- 修繕積立金の計画的な設定

- 賃貸収入がある場合は修繕費への充当

- 定期的な建物点検による予防保全

【売却・活用関連】

⑬Q: 相続した空き家の処分方法について教えてください。

A:空き家の主な処分方法として、売却、賃貸、解体の3つの選択肢があります。売却の場合、相続開始直前に被相続人のみが居住していた家屋とその敷地は、相続開始から3年以内の譲渡で一定の要件を満たせば3,000万円特別控除が適用されます(租税特別措置法第35条第3項)。賃貸の場合は、リフォーム費用や管理会社の選定が必要です。解体を選択する場合、更地となることで固定資産税の住宅用地特例が適用されなくなり、税負担が大幅に(3倍から6倍)増加するため、慎重な判断が必要です。解体後の土地活用として、更地売却、建替え、駐車場経営などの選択肢があります。

⑭Q: 相続した不動産を売却する際、他の相続人の同意は必要ですか?

A: 遺産分割が完了していない場合や完了後も共有名義の場合は、売却に際して相続人全員の同意が必要です。遺産分割が完了し、単独所有となっている場合は、所有者の判断で売却が可能です。

⑮Q: 相続した不動産を売却せずに現金を得る方法はありますか?

A: 以下の方法が考えられます:

- 不動産担保融資:金融機関から不動産を担保に出して融資を受ける

- リバースモーゲージ:高齢者向けの融資制度(年齢制限あり)

- 賃貸活用:継続的な賃料収入を得る

- 不動産信託設定:受益権を売却する 各方法には条件や制約があるため、不動産の状態や相続人の状況に応じて、専門家に相談の上で最適な方法を選択することをお勧めします。

⑯Q: 相続した賃貸物件の経営を続けるか売却するか迷っています。判断のポイントを教えてください。

A: 賃貸経営を継続するか売却するかの判断には、以下の要素をはじめ様々な要素を総合的に検討する必要があります:

- 物件の収益性(賃料収入、経費、空室率、今後の修繕費用など)

- 管理の負担(入居者対応、建物メンテナンス、賃料徴収など)

- 相続人の状況(年齢、職業、居住地、不動産運営の意欲や経験)

- 相続税の納付状況(納税資金の必要性)

- 不動産市況(将来的な価値の見通し)

これらの要素を踏まえて、ご家族の状況に合った選択をすることが重要です。専門家への相談を通じて、具体的な情報を基に検討することをお勧めします。

【その他】

⑰Q: 相続人の中に行方不明者がいる場合、不動産の相続手続きはどうすればよいですか?

A: 行方不明者がいる場合、そのままでは相続手続きは完了しません。そこで、家庭裁判所に不在者財産管理人の選任を申し立てることができます。選任された管理人が行方不明者に代わって遺産分割協議に参加します。長期間行方不明の場合は、失踪宣告の申立てを検討することも可能です。これらの手続きには専門的な知識が必要となるため、弁護士への相談をお勧めします。

⑱Q: 相続人全員の同意が得られない場合、不動産の売却は可能ですか?

A: 相続人全員の同意がない場合は不動産の売却はできません。遺産分割協議や家庭裁判所での遺産分割調停で不動産の所有者について合意を整えることで売却が可能となります。調停で合意に至らない場合は、審判や共有物分割請求訴訟の提起も検討できます。 調停・審判や訴訟には各1年前後の期間を要するため、早めの専門家相談をお勧めします。

⑲Q: 相続した不動産にローンが残っている場合はどうすればよいですか?

A: まずは金融機関に相続が発生したことを連絡し、ローンの承継や返済方法について相談します。相続人が返済を継続する場合は、収入や年齢によって新規ローンへの借り換えが必要になることがあります。任意売却を検討する場合も、売却代金でローンを完済できるか確認が必要です。状況に応じた対応が求められるため、できるだけ早期に金融機関と協議を始めることをお勧めします。

⑳Q: 相続した不動産の登記費用はいくらくらいかかりますか?

A: 主な費用項目と概算は以下の通りです:

必要書類取得費用:1~3万円程度 費用は不動産の評価額、件数、相続人の人数、手続きの複雑さによって変動します。正確な費用は、事前に司法書士に見積もりを依頼することをお勧めします。

登録免許税:不動産評価額の0.4%(法定相続人による相続の場合。100円未満切り捨て)

司法書士報酬:約7~20万円(地域・案件により変動)

弁護士に依頼することで得られる安心感とサポートの流れ

府中で弁護士に相談することで、何が分かるか、何が変わるか。

府中事務所無料相談、府中駅直結ル・シーニュ無料相談、電話LINE初回無料相談 当事務所では、事務所にご来所いただいての相談やLINE無料相談、電話無料相談、ル・シーニュ…

弁護士に相談することで、あなたの相続問題がスムーズに進むだけでなく、感情的なストレスや家族間の対立を避けることができます。

弁護士法人あさかぜ法律事務所では、以下の流れでサポートを提供しています。

- 初回相談(無料・時間制限なし)

相続に関する不安や質問をお聞きし、現状を把握したうえで、今後の解決策をご提案します。 - 具体的な手続きの進行

弁護士が必要な手続きをすべて代理で進めるため、複雑な法的手続きを一切心配することなくお任せいただけます。 - 解決に向けた進捗報告

手続きの進行状況を適宜ご報告し、相談者が安心して手続きを進められるようサポートします。 - 最終的な相続完了とフォローアップ

手続きが完了した後も、必要に応じてアフターサポートを提供し、問題が解決した後の不安も取り除きます。

お気軽にお問い合わせください。お電話・LINEでの初回無料相談も好評をいただいております。