改正民法における「婚姻期間20年以上の配偶者への居住用不動産の譲与、遺贈」の改正は、配偶者の居住権保護を強化する重要な変更です。

改正前は、配偶者が生前贈与で居住用不動産を取得した場合でも、それは特別受益として相続財産に持ち戻して計算する必要があり、配偶者は法定相続分(2分の1)から贈与分を差し引いた分しか取得できませんでした。この問題に対応するため、改正民法では婚姻期間が20年以上の配偶者への居住用不動産の贈与や遺贈については、特別受益の持戻免除の意思表示があったものと推定する制度が導入されました。これにより、遺言等で明示的な指示がなくても、原則として生前贈与された居住用不動産は相続財産への持戻し対象から除外されます。この改正は令和元年7月1日以降の贈与から適用され、それ以前の贈与については従来通りの扱い(遺言に持ち戻し免除の意思表示を明示する必要あり)となりますのでご注意ください。

小規模宅地等の特例との関係にご注意

ただし、この改正を税務面から見ると、必ずしも生前贈与が有利とは限りません。相続税には「小規模宅地等の特例」という重要な軽減措置があり、故人の自宅や事業用の土地について、相続税の計算上、その評価額を大幅に減額できます。居住用の宅地については最大で80%の評価減が可能です。しかし、この特例は相続により取得した土地にのみ適用可能で、生前贈与された土地には適用できません。被相続人による「もち戻し免除」の推定を受けることでその贈与財産は相続財産に加算されず相続分の縮小はありませんが、生前贈与された土地には小規模宅地特例の減額措置を受けられない贈与税が課税されます(条件により基礎控除と配偶者控除を合わせた控除は受けられます)。

居住用不動産を生前贈与で取得した場合は100%の評価額で課税対象となる一方、相続で取得すれば最大80%の評価減が可能となり、相続税の負担を大きく軽減できます。

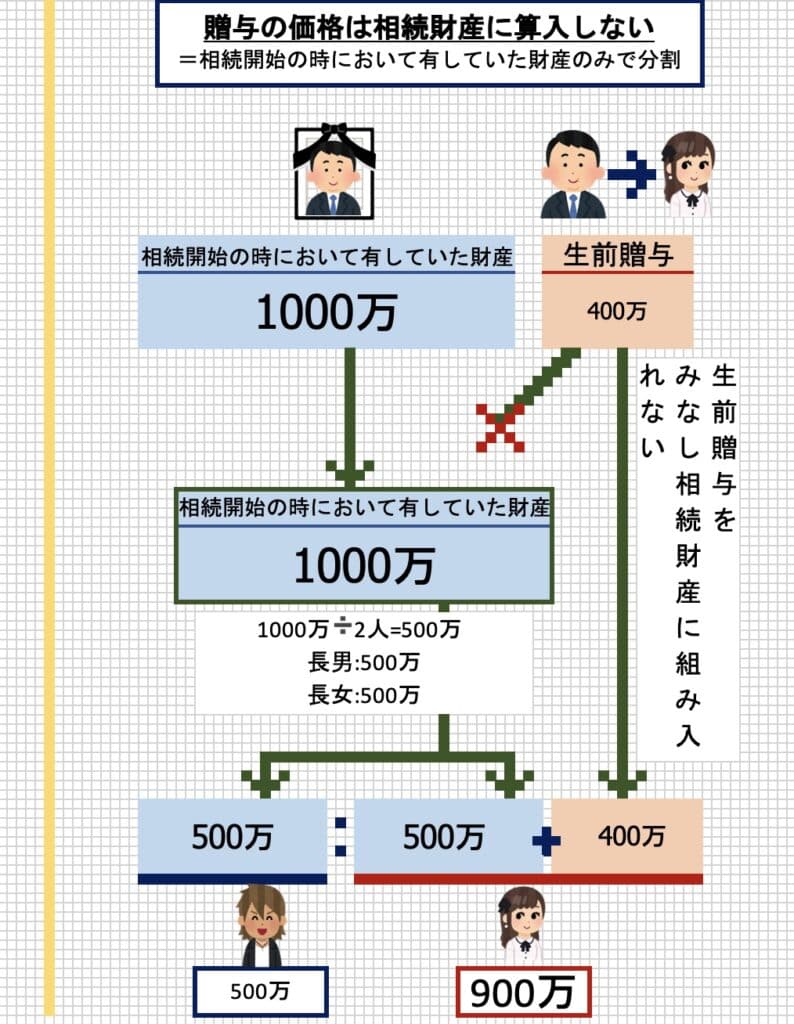

特別受益についての全体的なポイントについては以下をご覧ください。

府中・多摩で相続!相続の特別受益で揉めないために知っておくべきこと

府中・多摩で相続!相続の特別受益で揉めないために知っておくべきこと

特別受益とは 相続手続き内での基本的な流れ 特別受益とは、相続において特定の相続人が被相続人から生前に受けた贈与や遺贈によって得た利益を指します。特別受益を遺産…

LINEでのお問い合わせ・初回無料相談

初回無料ライン相談ご利用段階でのお願い

◆事故・相続LINE初回無料相談のご案内

相続問題や交通事故で悩んでいませんか?時間が取れない、誰に相談すればいいかわからない、そんな悩みを抱えるあなたにピッタリのサービスが「LINEでの相続初回無料相談」です。

LINE相談なら、いつでもどこでも、自分のペースで相談が可能です。詳しくは以下のページでご案内しております。

事故 いつでも自分のペースで相談できる!LINEでむち打ち・骨折の無料事故相談

相続 いつでも自分のペースで相談できる!LINEで相続の無料相談

LINE相談後の取り扱いなど

相談でのやり取りは文字通り無料です。LINEでのやり取りをされた後、こちらの方からご依頼の意向を確認することはありません。

思い出した時に読み返されるような感じでLINE相談を使われてみてください。

LINEの相談だけでは一切費用は発生致しません。