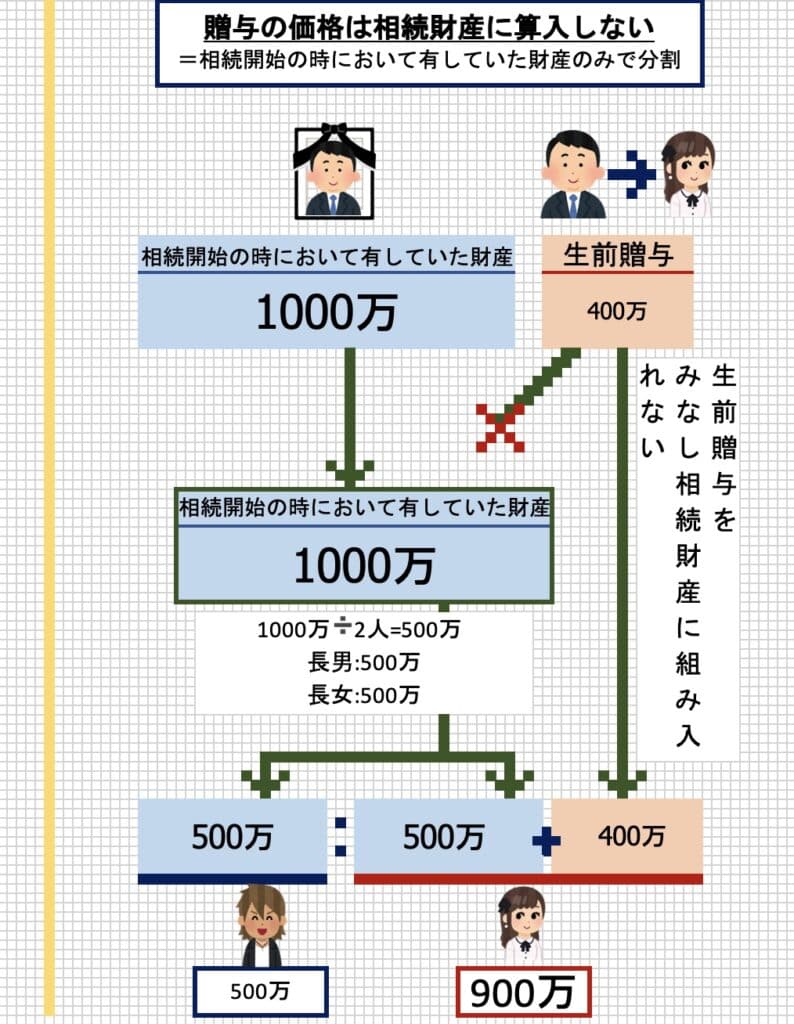

特別受益の基本的な考え方

相続において、特別受益とは被相続人から生前に特別な利益(贈与など)を受けた相続人がいる場合、公平な相続分配を実現するために、その利益を相続財産に「持ち戻し」計算する制度です。民法903条に規定されており、相続人間の公平を図るための重要なルールとなっています。

府中・多摩で相続!相続の特別受益で揉めないために知っておくべきこと

特別受益とは 相続手続き内での基本的な流れ 特別受益とは、相続において特定の相続人が被相続人から生前に受けた贈与や遺贈によって得た利益を指します。特別受益を遺産…

本ケースの事実関係

- 父が先に死亡し、生前に長男にマンション購入資金1000万円を贈与

- 母も長男にマンション購入資金1000万円を贈与

- その後、母が死亡し相続が開始

- 二男が長男に対し、母からの1000万円だけでなく父からの1000万円も特別受益として主張

法的な判断と解釈

原則的な取り扱い

特別受益はその相続における「被相続人」からの贈与が対象となります(民法903条1項「被相続人から、……贈与を受けた者があるときは」)。つまり、母の相続においては、母からの贈与(1000万円)のみが特別受益の対象となり、父からの贈与(1000万円)は母の相続における特別受益の対象とはなりません。

例外的なケース

極めて例外的な場合には、父の贈与も母の相続で考慮される可能性があります。

例外的に父の贈与も母の相続で特別受益として考慮される可能性があるのは、父母が実質的に共同で贈与を行ったと認められる場合です。

これには、両親からの贈与のタイミングが近い時期であることに加え、父親から贈与された金銭が元々母親のものであり単に形式的に名義が分かれているだけの場合が含まれます。ただし、このような例外は実務上極めて限定的に解釈されていますし、詳細な事実関係の立証が求められるため、立証を成功させることは極めて困難です。実務上は「別々の贈与」として扱われるケースが大多数です。

結論

例外的に父母の贈与が一体的なものと評価される特殊な事情がある場合は別ですが、そのような事情を立証することは通常困難です。二男が主張できるのは、原則として「母からの1000万円の贈与」のみが特別受益として認められます。父からの1000万円の贈与は、母の相続においては原則として特別受益の対象とはなりません。お母さんが亡くなった時に言えばいいやというのは通らないと思っていただき、それぞれの相続の場面で特別受益の主張をしておかなければなりません。